トップページ > 森林

森林は、木材や食料などの物質を生産する機能や水源を涵養する機能、大雨時に洪水や土砂災害を防止する機能、二酸化炭素(CO2)を吸収して地球温暖化を緩和する機能を有する他、多様な生物の生息地やレクリエーション、環境教育の場ともなっています。

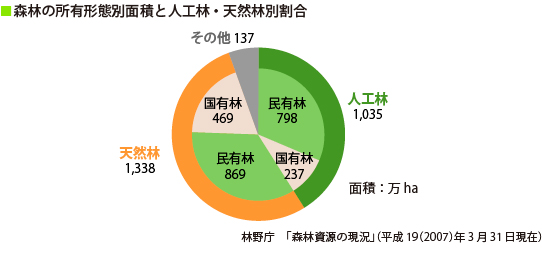

国土の3分の2を森林が占める日本では、森林の面積が40年以上もの間ほぼ変わらないものの、国産材の需要の低下や材価の低迷に伴い、間伐などの適切な森林管理が十分に実施されないことによる人工林の荒廃が課題となっています。除伐や間伐などの手入れがされない人工林では、木々が過密な状態で存在するため根が深くはらず、林内に陽も入らないことで下草等が生えません。そのために土壌がむき出しになり雪や風、台風の被害を受けやすいという問題や生物多様性が乏しくなる等の問題があります。このような人による適切な管理が必要となる人工林の77%は民有林ですが(下図)、伐採等について指定を受ける保安林を除き民有林の多くはその管理が所有者に委ねられているため、林業における採算性が低くなった状況の中で、民有林として管理している人工林の森林管理を目的とした新たな財源が必要となってきました。

そこで、自治体による法定外目的税の導入を可能にした平成12(2000)年の地方分権一括法の成立を契機に、高知県が平成15(2003)年に全国に先駆けて「森林環境税」を制度化しました。これは、森林がもつ様々な機能を維持・回復するために、地方自治体が自ら森林整備事業等を行い、その費用負担を森の恵みの受益者である県民に税金として幅広く求める制度で、「生態系サービスへの支払い(PES:Payment for Ecosystem Services)」に類する事例といえます。このような森林環境税は、平成21(2009)年4月までに全国30の都道県及び1市において導入されており、この結果、間伐等による森林の整備を計画通り進めることが可能となりました。

ここでは、最も早い時期に森林環境税を導入した高知県、経済評価を行い県民に開示している栃木県、森林保全に加えて水源環境の保全・再生を目的としている神奈川県の3つの事例を紹介します。